우체국을 통한 손해보험 실손보험 직접 비교, 중복가입 여부 확인, 증액 전 갱신으로 노후준비 (feat. 무보험의료비 환급)

실손보험 실손보험

실손보험이라고도 불리는 실손보험은 보장 범위가 넓은 기본 보험입니다. 오늘 이 시점에서 우리는 실제 손실 보상 범위를 보상 범위로 나누었습니다. 4세대 실손보험 등으로의 전환을 고려하시는 분들도 보장범위를 꼭 확인하셔야 한다고 합니다.

다만, 진정으로 보험금을 청구하고 싶은 분들은 실제 보험의 약관이나 약관을 통해 구체적인 내용을 확인하시거나 고객센터로 상담을 받으시기 바랍니다.

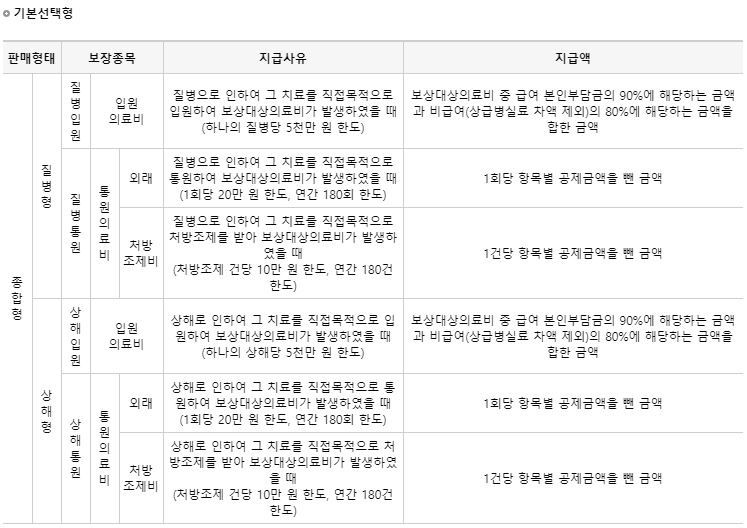

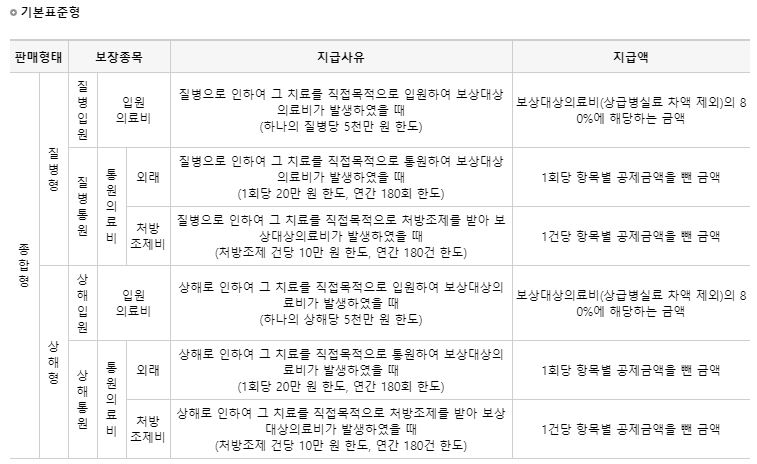

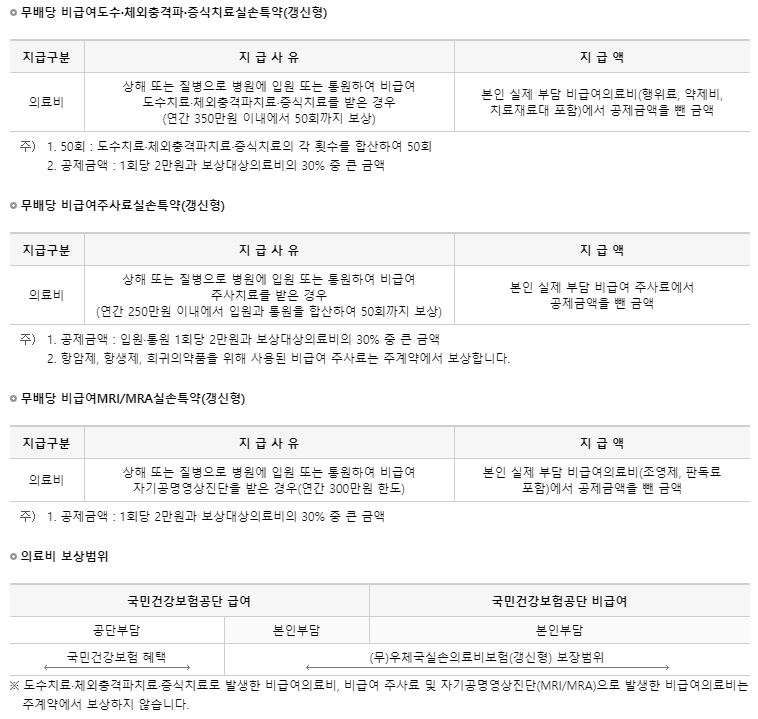

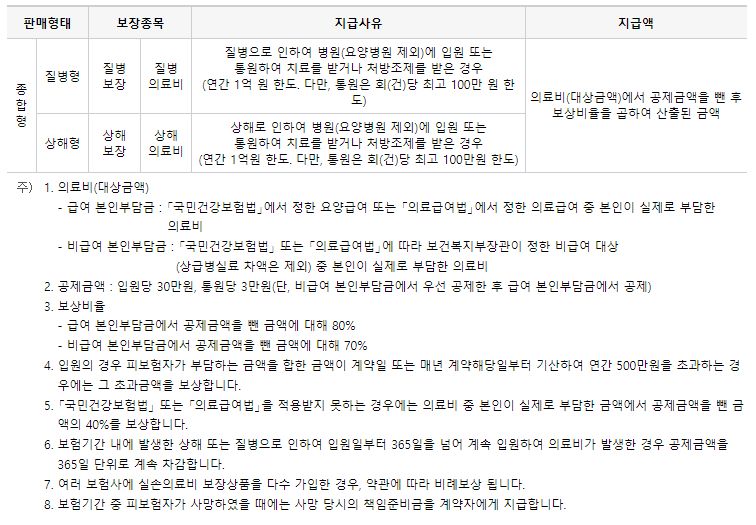

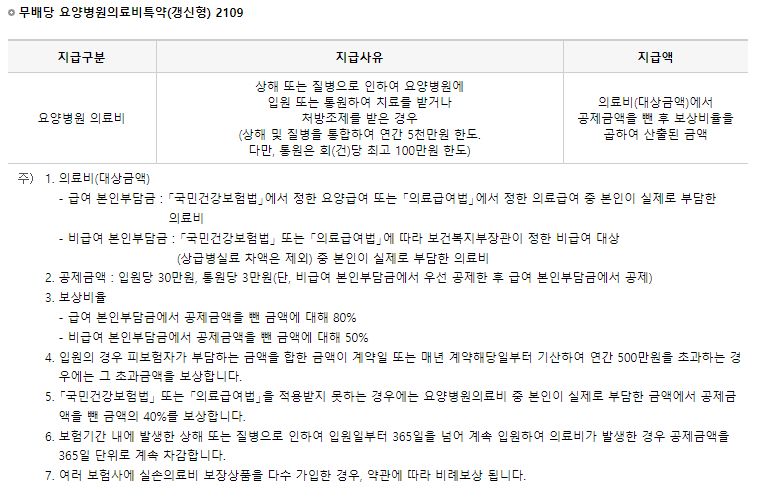

이상이 있을 경우 손해보험계약서에 알려주시기 바랍니다 아래 내용은 손해보험의 전체 내용이 아닙니다. 위 내용 이외의 내용은 약관을 확인하시고, 본 게시물의 내용은 본인의 보험금 청구의 근거로 사용할 수 없습니다. 4세대 민영보험으로의 전환을 고려하고 계시다면 이 글을 꼭 읽어보세요 공시된 보상비율 외에도 공시금액(미보상손실 등), 공제기간, 보험료갱신주기 등 다양한 요소도 꼼꼼히 따져봐야 합니다 참조 표준으로 범주 구독 기간은 다를 수 있습니다. * 입원비 차액 보상은 포함되지 않습니다. * 상해의료비보험(특약)은 포함하지 않습니다. 외래진료비는 약정한도를 제외한 경우 50,000원입니다.

1. 입원보상한도 : 3천만원, 5천만원, 1억원 등 2. 입원 본인부담금 : 없음 3. 외래진료보상한도액 : 10만원, 30만원, 50만원, 100만원 등 4.입원비 : 5,000원/10,000원 등

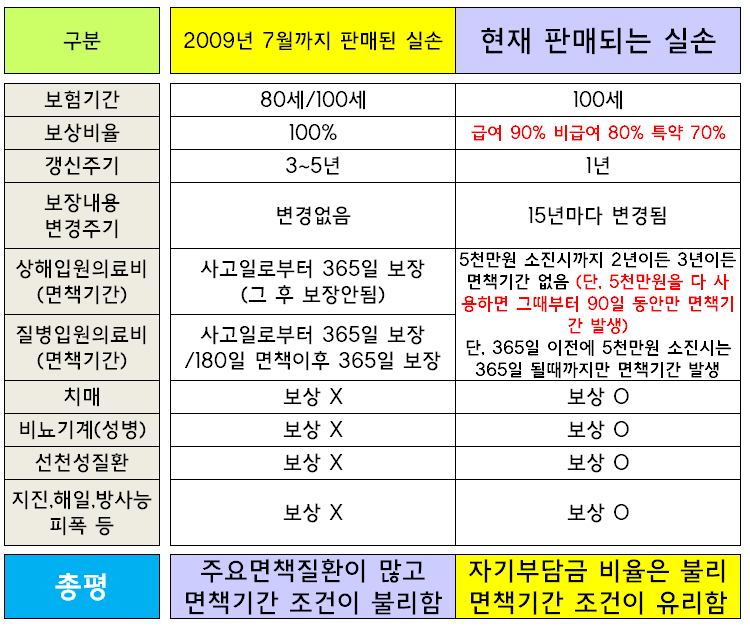

실손보험 가입기간 : 2009년 8월 ~ 2021년 6월 – 2세대 ~ 3세대

1. 입원보상한도 : 5천만원2. 병원 자기부담금: 10% = 2세대, 10% 급여, 20% 비급여 – 3세대3. 외래진료 보상한도 : 외래진료 25만원, 처방 5만원4.외래 자기부담금 : 외래 10,000원~20,000원, 처방약 8,000원 = 2세대 손해보험기간 : 2021년 7월 차세대 – 4세대

1. 입원 시 보상한도액 : 입원 및 통원치료비 합계 5,000만원 2. 입원시 자기부담금 : 급여 20%/미지급 30%3. 입원보상한도 : 20만원 4.입원 본인부담금 : 급여 10,000~20,000원, 비급여 30,000원 1) ~2009.07 실손보험은 가입자별 보상한도 상이(정책에 따름) 2) 의원 10,000원, 의료기관 15,000원, 상급종합병원 20,000원 3) 본인부담금 : 병원 규모별로 2/(급여의 10% + 비급여의 2%) 중 큰 금액 4) 본인부담금 : 20,000원 및 (의료비의 30%) ) 5) 병원(약국))당 1만원, 2만원 또는 (적격 진료비의 20%) 중 높은 금액 6) 3만원 또는 (적격 진료비의 30%) 중 높은 금액 7) 원 30,000 또는 (적격진료비의 30%) 중 큰 금액 8) 수기치료, 체외충격파치료, 증식치료/무급주사료/MRI 진단보상 가입기간에 따라 보험에서 지급하는 보상 비율

보상률이 낮아지는 형태가 아니라(물론 다른 조건이 같다면) 보험료가 낮아지는 형태로 보장성 비율이 점차 낮아졌다고 볼 수 있다. 표준화된 과거(~09.07) 실손보험은 보험료가 비싸면 군침이 돌기도 했다.