청년희망적금 적금과 청년도약계좌의 차이점은 무엇인가요?

Youth Hope 할부금: 2022

유스립 계정: 2023년 6월

2022년 청년희망적금이 종료되어 이제 추가채용이 끝났습니다.

Youth Leap 계정은 2023년 6월에 개설될 예정입니다.

정부지원제도가 청년희망적금에서 청년점프계좌로 바뀌는 것을 이해하시면 됩니다.

위 두 제도 모두 청년들이 직접 일정 금액을 저축하면 정부보조금을 더해 플러스알파를 더해 정부가 청년들이 일정 금액을 마련할 수 있도록 돕는 제도다. 다만 두 제도의 입장요건, 혜택 등 세부 내용은 약간 다르다.

전환해야 합니까? 아니면 이중등록?

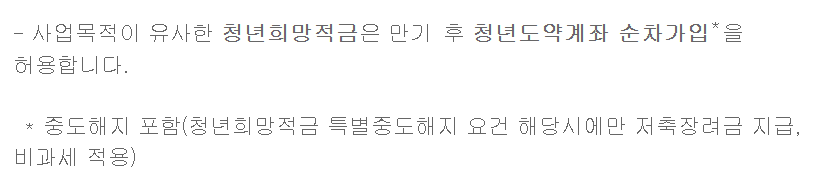

이미 청년희망적금에 가입하신 분들도 있고 가입하지 않으신 분들도 계실텐데요. 정부 보도자료에 따르면 중복가입 불가점프계좌의 완성은 청년희망적금 조기해지 또는 만기후에 가능합니다. 한마디로 이중등록은 불가하며, 양도는 1회만 가능하다는 뜻입니다.

(참고 – 금융위원회 보도자료▼)

그렇다면 혜택의 차이는 무엇입니까?

23세 점프계좌 변경시 22세 청년희망저축계좌가 어떻게 변하는지 확인

– 임기 : 2년 → 5년

– 지급금액 : 최대 50만원 → 소득구분에 따라 최대 40만원 ~ 70만원

– 가입연령 : 만 19~34세 → 만 19~34세 (동일조건)

– 연계수입 : 연봉 3,600만원(또는 배당금, 이자 등을 포함한 연소득 합계 2,600만원) → 개인소득 6,000만원 및 가구소득 중위 180% 미만

– 혜택 : 국고보조금 + 세제혜택을 고려한 연간 9.31% 적금효과 → 8.9% 적금효과(?) 아직 미정

기간이 2년에서 5년으로 늘어났습니다.

소득구분에 따라 최대 40만원에서 최대 70만원까지 혜택을 받을 수 있다.

회원가입 연령은 동일하지만 청약 소득 한도를 개인 소득 6000만원 미만(단, 가계 소득은 중위 소득의 180% 미만)으로 늘린다.해야한다.)

주요 이점은

청년희망할부금정부 지원 및 비과세 혜택 등 관련 글을 참고하시는 분들은 약 9.31% 금리의 적금홀딩과 유사한 효과가 있어야 합니다.

청소년 점프 계정정부는 소득(?)에 따라 최대 6%까지 지원한다고 합니다. 그 효과를 자세히 분석한 논문은 아직 없다.

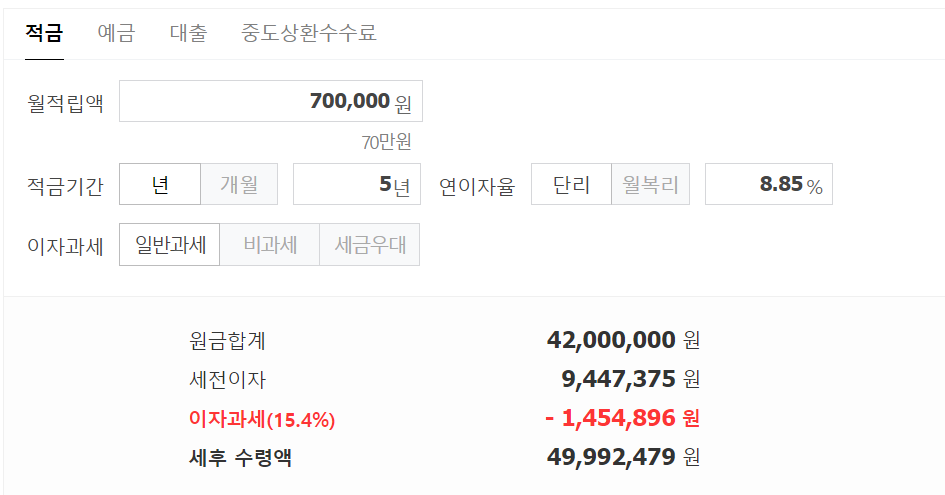

그런데 월 70만원을 내면 5년에 5000만원을 벌 수 있다는 기사가 많이 나오므로 이를 근거로 역으로 계산하면 약 8.85%의 이율로 적금을 가지고 있는 것과 같은 효과가 있습니다.것으로 추정된다

하지만 새 제도의 새로운 혜택이자 기존 가입자의 전환을 이끌어내기 위한 노력도 하게 될 것으로 보인다. 더 적은 이점으로 나오지 않을 것 같아요왜냐하면 그것은 사실 나중에 구체화되어 구현될 이익은 현재 추측보다 더 클 것으로 추측됩니다.오전.

2023년 6월에 공개될 예정이지만 그것이 구체화되어 실제로 공개되면 정확한 분석이 가능할 것으로 판단되며, 분석 기사가 공개되면 지금이라도 비교, 변경, 차등 신청을 하셔도 늦지 않을 것입니다. 새로운 구독.